「減価償却?何っすかそれ」という方から「10万円以上は確か1回で経費にならないと聞いたような…30万円でしたっけ?」という方まで理解度はいろいろです。当ブログはプロ向けに書くつもりはなく経理初心者の方に向けてまとめてみました。ご参考まで。

10万円以上の支払があったら考える、でいい

一定期間使用するもので、時の経過と共に価値が減少する資産…などと参考書籍には書いてありますが、これは10万円以上の支払があったら考えればよい話なので、該当しそうなものがあっても10万円未満のものについては消耗品費として処理すれば良いです。

感覚的には高額所得者であっても10万円以上の支払は年間を通してそんなに多くないです。ほとんどの場合、消耗品費として処理すれば終わります。今年は1つも資産計上するものはない、という方も珍しくないです。

10万円判定は運送料・購入手数料・取付費を含めて考えます。本体価格だけでないことに注意です。

どうやって減価償却する?

10万円以上の資産を購入した場合、減価償却について考える必要がでてきます。と言っても支払総額を何年かに分けて費用化するだけで難しく考えなくても大丈夫です。計算も会計ソフトがしてくれます。もし会計ソフトを利用していない(手書帳簿)なら、ソフト代と事務負担コストを比較して今期から会計ソフトを購入した方が良いです(会計ソフト会社の回し者ではありません、笑)。値段も各社若干異なってますが、どれを選んでも操作性はさほど変わりません。

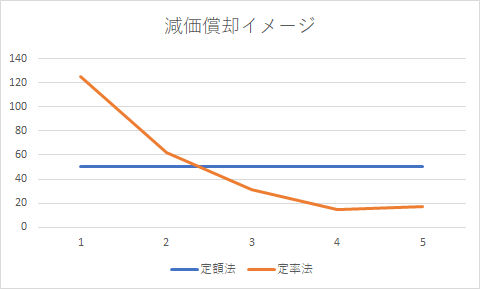

減価償却費として配分される費用計算の方法は2つあり、定額法と定率法です。定率法を選択したいときは税務署に届出します。計算はソフト任せで良いのでイメージだけ押さえてください。定額法は毎年一定額を費用配分する方法。定率法は初年度から徐々に少なくなる費用配分方法です。費用計上額をグラフにすると定額法は横一直線、定率法は右肩下がりのグラフになります。費用計上できる総額はどちらも同じです。

どっちが有利?

書籍やネットに定率法を選択して節税、と紹介されていたりしますが、それは支払った初年度の話をしています。定額法も定率法も経費計上できる総額は変わりません。上記グラフは250万円を5年で償却する場合の表を載せましたが、ご覧いただくと3年目以降は定額法の方が経費は多くなります。よって今年だけ多額の利益が出た、など利益変動が著しいビジネス以外どちらにして頂いても良いかと。届出を出すの面倒、ということであれば定額法で良いんじゃないでしょうか。

会計ソフトが計算してくれる、と言いましたが償却方法の登録と何年償却とするかは自らで登録する必要があります。何年償却とするかは予測ベースで決めてよいわけではなく、税法で資産種類ごとに決められています(法定耐用年数と言います)。「パソコン 法定耐用年数」などと検索すれば簡単に調べられます。

3年償却する方法や30万円未満まで経費にできる方法もある

10万円以上という話でここまできましたが、10万円以上20万円未満の資産は使用開始から3年間1/3ずつ経費にする方法も選択できます。資産の種類を問わず全て3年で、月割計算なしと簡単です。会計ソフトへの登録のため名称もお伝えします。一括償却資産と言います。

青色申告の届出提出済みの方は10万円以上30万円未満の資産を全額経費(年間300万円まで)にすることもできます。こちらは少額減価償却資産と言います。

個人的には固定資産税の対象から外れる一括償却資産がおススメです。10万円以上20万円未満の資産であれば検討してみてください。

おわりに

勤務時代のお客様で年末ギリギリの時期に家電量販店から私宛に電話してきて、少額減価償却資産(10万円以上30万円未満)を購入して利益とぶつけたい、概算でいいのでいくらまで購入できるか調べて、という趣旨の依頼を受けたことがあります。毎月会計数値を確認している顧問先さんなので金額は簡単にお伝えできます…が、あまりおススメできないと伝えた記憶があります。

今でも同じ回答をするでしょう。

税金を払いたくない→→→少額減価償却資産を購入する、の思考は危険です。税金を払わなくても済むかもしれませんが確実に手元のCashが減ります。コロナショックのような事態が今後も起きないとは言えないでしょう。むしろ起きると思っていた方がよいかと。バブル崩壊、リーマンショック、コロナショックと歴史は繰り返しています。手元資金がなく家賃が払えない、借入返済ができない、を理由に今回多くの事業者さんが廃業に追い込まれています。良いときばかりではありません。備えも大事という認識を持って事業を行うことも重要ではないかと。

多くの方が苦戦を強いられてていると思案しますが乗り越えられる、と信じています。私も含めて個人事業主の皆様、前を向いて頑張りましょう!

本日はここまで。次回も宜しくお願いします!

コメント