初回面談時に法人は赤字でも最低限かかる税金(通常70,000円)があって、2か月以内に納める必要があるんですよね~と言った時によくある会話になります。今回は法人設立したら赤字であっても毎年納税しなければならない住民税関係のお話です。ご参考まで。

個人事業主の場合

法人は都税事務所や県税事務所・市区町村に法人税申告と一緒に地方税の申告(住民税を含む)を行う必要があります。一方、個人事業主さんは所得税確定申告を税務署宛にするとそのデータが各自治体にも届くようになっているので別途住民税の申告を行う必要はありません。

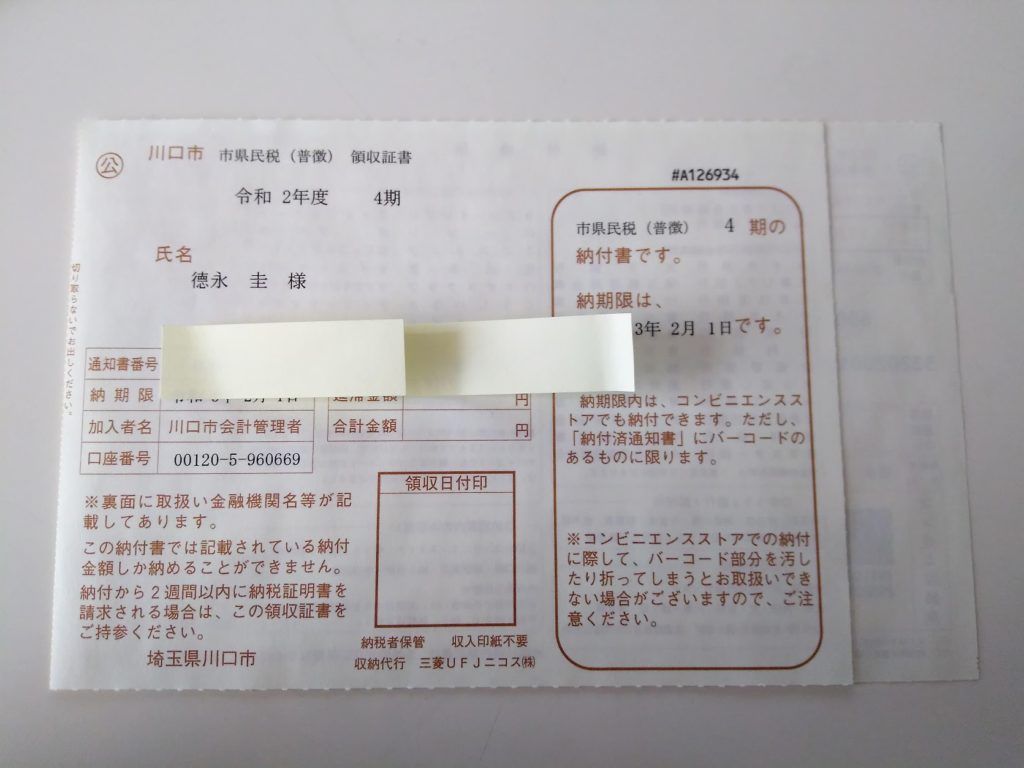

確定申告のデータを基に各自治体が住民税額を計算してくれるので自分で住民税がいくらになるか計算しなくても良い仕組みになっています。個人事業主さんは納付書が市区町村から届き、記載されている金額をコンビニなどで納付しているはずです。

※期限を過ぎるとコンビニ納付はできないのでご注意を!

送付されてきた納付書を年4回に分けて納付します(一括納付も可)。口座振替もできますが私は痛税感を味わうべくコンビニ納付です。そのポリシー必要?ですよね(笑)。皆さんもお好きな方法で納付ください。合理性を追求するなら口座振替でしょうね、当然ながら。

ちなみに、サラリーマンの方は原則給与から所得税・社会保険料と共に住民税も徴収(特別徴収)され会社側が代わりに納めています。従業員さんを雇用する予定がある(既に雇用している)という皆さんは徴収側の立場になりますので事務負担は増えます。従業員さんを雇用するということは、本業を手伝ってもらえるメリットだけでなく本業以外にやることが増える、というデメリットもあるんだと頭の片隅に。自分でやらないなら事務員さんを雇うか、外部に委託することになって費用が掛かります。

赤字なら個人はゼロ

冒頭の話題に戻ります。個人住民税は一定の所得以下の方について非課税制度が設けられています。事業所得が赤字で、他の所得もないといった場合には合計所得はマイナスであり住民税均等割非課税制度の対象になります。結果、住民税が掛かりません。ゼロです。

住民税の計算方法は合計所得から各種所得控除を差し引いた額に税率を掛けて算出する、つまり所得税と同じような計算方法です(所得控除の額が所得税と若干ズレます)。税率は所得税のように超過累進税率を採用せず、どんなに所得があっても概ね10%と思って頂ければ結構です。

当該計算方法と均等割の非課税制度があることによって個人事業が赤字であれば住民税はゼロであることがご理解頂けるのではないかと思います。

では、法人は非課税制度ないの?という話になります。それは次のブロックで。

赤字法人は?

結論から言うと非課税制度ありません…。以上、と言いたいところですがもう少し書きますね。お付き合いください。

法人に係る住民税(法人住民税)は法人税割と均等割の二つがあります。

概要を簡単に。

法人税割は法人税の額に応じて納税額が決まります。法人税が課税所得(儲け)に税率を掛けて計算される仕組みであることから住民税法人税割も所得に応じて金額が決まると考えてよいです。儲けが出るほど多くの納税額が発生します。これは個人事業主の場合も考え方は一緒です。

法人税均等割は資本金・従業員数などの会社規模によって算定されます。事業所が存在すれば課税されるものであり収益事業を行う(営利目的)ならば非課税制度もありません。ここが個人の場合と異なります。

法人住民税均等割の課税の根拠は事業所を構えその地域で仕事ができるのは行政サービスの恩恵を少なからず受けているからでしょう→→→住民税負担してくださいね、とのこと。ごもっともですね、と私は思います。事業所には寮や保養所も含まれますので、避暑地に保養所扱いで不動産を購入する方は複数の自治体に均等割を納めることになります。納税額が増えますので、その点も考慮に入れて物件購入を検討すべきです。

※個人事業主であっても住所地以外に別荘・診療所・事務所を設けていれば家屋敷・事業所課税の対象になります。ご注意を。

おわりに

職業柄当り前ですが法人設立の相談を受けること、非常に多いです。会社設立登記は税理士が代行できません。司法書士さんの仕事になるわけですが何回も司法書士さんへの橋渡し役をしているとどういった流れで法人設立されるかは自然に覚えます。

税理士であれば誰でも知っていることですから法人成りをしよう、または、脱サラして法人を設立しようと考えている方はまずは顧問税理士を探し、その後の法人化業務は全てお任せで構わないかと思ってます。全ての専門家を自分自身で探して個別に依頼することも可能ですが時間と労力が掛ります。

税理士は顧問先の不利益になることは基本的にしません。何故なら皆さんに永続的に仕事を続けて頂きたいし、儲かってほしいと心から願っています。そのお手伝いをして報酬を頂けるわけで。司法書士報酬が妥当な値段かどうかの判定も行って橋渡しをしますのでご安心下さい。

会社設立日について税務的な話を少し触れます。

スタート時の資本金は消費税免税を受ける為、1000万円未満にするケースがほとんどです。本文でも触れた法人住民税均等割にも係る部分で上述の通り資本金が多ければ均等割負担が増える仕組みになっています。よって1,000万円未満でスタートする法人が99%ぐらいの感覚でしょうか。統計ではスタートアップ以外の会社をも含めても資本金3000万円未満の会社が全体の9割を占めているようなので私の感覚はそうハズレてはないでしょう。設立時資本金については独自性を出すべき事項とは思えません。皆様も多いに参考にして頂ければ。一般的なライン(1000万円未満にするか)について言っています。じゃあ7,777,777円にしたい!や、好きな数字があるのでいいですか?という個性的な方はいますよ、笑。

もう1点、かなりせこい話になりますが、真実なので話さなくてはなりません。法人住民税均等割は月割計算が行われ1月未満は切捨てされます。月初設立ではなく、2日以降の設立すれば資本金1000万円以下従業員50人以下の場合『5900円(東京都)』税金が減ります。初年度のみ5900円減税…非常にせこい話をしました、笑。キリよく月初から始めたい!を批判するつもりは全くないのでお好みの日付で設立しましょう。ちなみに、経験則では大安日にする方が多い。

今日はここまで、次回も宜しくお願いします!

コメント